境外融资新选择 |

您所在的位置:网站首页 › 债券 监管 特点 › 境外融资新选择 |

境外融资新选择

|

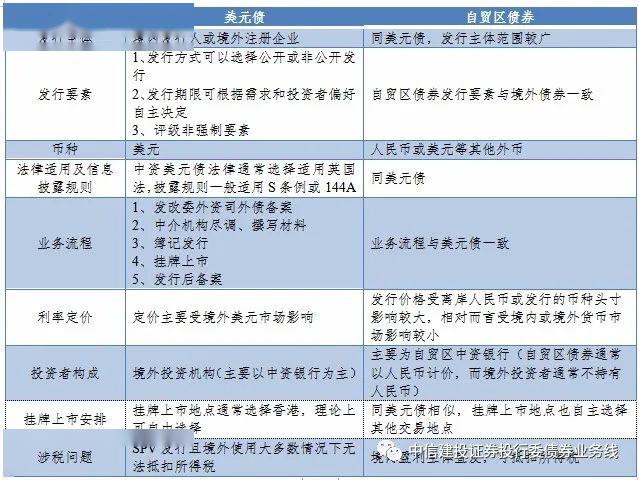

因此,符合上述要求的境外合资格机构均可申请在中债登开立债券账户直接参与自贸区债券业务;同时,境外机构也可通过结算代理人或合格境外证券托管机构参与自贸区债券业务。 从债券投资方式来看,投资者可以通过自贸区电子平台交易或柜台市场承办机构进行投资。中债登承担自贸区债券柜台业务的中央登记、一级托管和结算,承办机构承担自贸区债券柜台业务的二级托管和结算。 (二)发行人范围扩大 从发行人的角度看,实现筹资主体多元化。不同于境内债发行主体局限于境内注册的企业或金融机构,境内、自贸区内及境外的金融机构或企业均可以通过中债登在自贸区进行债券融资。中债登在自贸区提供跨境债券发行、登记、托管、清算、结算、付息兑付、信息披露、估值等一体化服务。 (三)债券监管及法律适用 自贸区债券除了在发行、交易方面与银行间债券市场有差异外,在法律适用上自贸区债券与非金融企业债务融资工具也有核心差异。自贸区债券无需经过交易商协会注册,也不适用交易商协会制订的《注册规则》及《银行间债券市场非金融企业债务融资工具信息披露规则》。自贸区债券视同境外债监管,需要取得国家发改委外资司的外债批复。 (四)募集资金的使用 上海自贸区最大特点是“境内关外”的监管制度,即境外的资产可以自由地、不受监管地进出自贸区,但资产在区内和境内区外之间的流通需遵循外汇管理局等监管部门的监管要求。 二、自贸区债券与美元债对比情况 自贸区债券市场描述为“在岸的离岸市场”,即债券在中国境内的自贸区发行,但投资的资金却来自离岸的债券品种。美元债作为主流的境外债品种,通过对比自贸区债与美元债的区别,可以从另一侧面了解自贸区债的相对独立属性。自贸区债与美元债等外债的业务模式及流程基本一致,主要体现在以下几个方面:1、都属于作为境外债范畴,中长期外债都需要履行国家发改委的外债备案流程;2、适用的信息披露规则及项目执行流程基本一致;3、资金回流同样需要经过外管局的备案。以下重点从各个要素将自贸区债券与美元债进行对比:

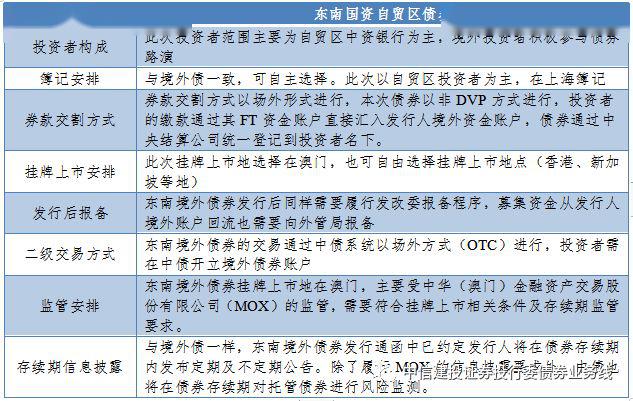

(一)自贸区债券推动中央结算公司参与国际债券清算体系 美元债等境外债的登记托管及清算交割主要由国际公认的清算机构如欧洲的欧洲清算所(Euro clear)、明讯银行(Clear stream)、北美的全美证券托管清算公司(DTCC)等负责,上市交易场所通常为香港、新加坡等国际交易场所。而自贸区债的一级发行、登记、托管及交易结算 由中央结算公司主管。随着自贸区债券业务范围的扩大, 中央结算公司也将进一步参与到国际债券清算市场中,对于人民币的国际化及金融开放有重要价值。 自贸区债券作为创新品种,尽管在债券条款、发行交易文件基本与美元债等境外债保持一致,但中央结算公司在自贸区债券发行、登记及代理兑付当中承担核心角色, 替代了传统境外发债以欧洲清算所和明讯银行为主导的国际债券清算机制。 (二)中央结算公司在自贸区债发行过程中的作用 中央结算公司作为自贸区债券的统一登记托管机构,主要在自贸区债券发行、托管及结算环节提供服务,并不对自贸区债券发行材料进行实质审核。 中央结算公司在自贸区债券发行过程中,担任债券发行、登记及兑付代理的角色。 1、在发行环节,利用中央结算公司成熟的综合发行系统,主要通过簿记建档的模式,实现了面向境外机构(含自贸区机构和持有FT账户的境内机构)的离岸发行模式。 2、在托管环节,它不是在新的系统内另起炉灶,而是在投资者现有的一级账户体系内设置了一个隔离出来的自贸区组合,既可以将自贸区债券与其他境内区外债券相互隔离,又能够最大程度地保障投资者资产集中配置和管理的需求; 3、在结算环节,中央结算公司为投资者专门开立了结算资金专户(目前仅支持非券款对付(DVP)方式),用于办理自贸区债券交易的资金清算交收,从而实现自贸区资金与境内区外资金的隔离。 三、自贸区债券案例介绍 2019年11月8日,南京东南国资投资集团有限责任公司首次发行中国(上海)自贸区和境外债券(简称自贸区债)。该笔自贸区债券批复额度28亿元,首期发行金额10亿元人民币,5+5年期,发行票面利率4.60%,较发行人境内可比债券的发行成本有一定优势。 东南国资自贸区债作为首单创新意义较强,尤其是项目发行阶段由中央结算公司提供了创新的发行、登记结算安排,与以往的境内债券、美元债均有所不同,为中资企业跨境融资开辟了新的通道。东南国资自贸区债的发行阶段核心要素安排如下:

四、结语 自贸区债券开辟了一条境外债券市场的新渠道,给中资企业境外融资提供了新的选择。东南国资自贸区债券的成功发行案例验证了通过自贸区支持跨境发债的业务可行性,同时也充分验证了中债登在自贸区及境外债券业务领域结算规则和操作流程的可行性。预计自贸区债券将会成为常规美元债等境外债券的又一选择,自贸区债券的发展也将助力实体经济利用国际资本不断提升我国金融行业的国际竞争力。 声明:本文内容仅代表作者个人观点,不涉及任何组织及机构观点。 正文完 外汇业务政策多变难以把握?可报名《法询•金杜金融法律系列线上课》 ,金杜律师事务所九位讲师、18个主题,话题涵盖目前金融法律业务领域的主要产品和近期市场热点。 报名听 自贸区和境外债的探索(第十八课 ) 1. 债券概述 1.1 什么是债券 1.2 债券历史 1.2.1 世界债券市场的历史 1.2.2 中国债券市场的历史 1.3 债券的分类 按资金用途、发行主体、期限、币种、境外机构境内债券、是否记名、担保结构、发行方式、依据特殊规则、收益等 2. 境外债券发行结构及其监管 2.1 发行结构 2.1.1 直接发行结构 2.1.2 跨境担保发行结构 2.1.3 类担保发行结构 2.1.4 备用信用证 2.2 境外债券发行监管历史沿革 3. 境外债券发行的操作 3.1 中介机构及其职责 3.2 操作流程及核心工作 3.3 发行时间表 4. 境外债券发行的核心交易文件 4.1 主要法律文件和条款 4.2 法律文件对比 5. 自贸区和境外债券发行的政策背景 5.1 中国境内债券市场的开放和境外债券市场的融合 5.2 自贸区金融创新 6. 自贸区和境外债券的实践与探索 案例分析 课件和内容全部精心制作,让我们能够足不出户系统地学习金融法律业务,建立知识体系,更可在 微信群中与九位金杜律师交流与探讨各种疑难杂症。 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |